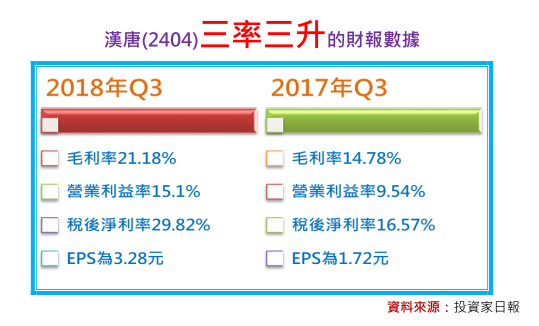

漢唐(2404)營運大爆發:三率三升!

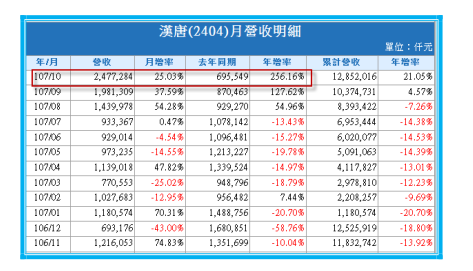

日報長期追蹤的股票漢唐(2404),公布10月營收24.77億元,不僅連續2個月創歷史新高,並較去年同期大增256%,更一舉拉升1月到10月累積營收年增率達21%。

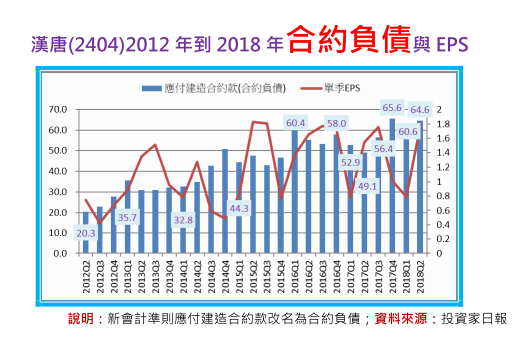

此外,由於前一年度的營收基期都較低,因此持續維持9/11的日報觀點,當時分析指出:若無太大意外,8月營收,將只是開啟這波營運成長的序曲,動輒超過5成以上的年增率,將會持續出現在漢唐(2404)未來幾個月的營收表現上,其關鍵原因,就在於代表財報領先指標的「合約負債」,今年Q2已經累積到歷史次高的水位。

一般而言,資產負債表中的「合約負債」,主要包括了「預收工程款」與「預收備料款」等兩大科目,而在會計處理上,雖然客戶因為預付了費用,必須得將「合約負債」歸類在流動負債上,但由於償還此負債的方式,並不是透過「金錢貨幣」,而是透過在一段指定期間內,提供「某種商品」,或「某種服務」,因此,在某種程度上,不僅可視為「在手訂單」的延續,更可看作是「營收」的領先指標。

追蹤漢唐(2404)的合約負債,今年Q2成長到64.6億元,不僅較今年Q1的60.6億元增長6.6%,更較去年同期的49.1億元大增31%,此外,若將觀察時間拉長到2012年到2018年,也可明顯看到漢唐合約負債,也從過去一季大約20億到30億元,跳升到目前的60億元之上,都再再顯示現階段漢唐(2404)的營運與展望,都處於相當樂觀的階段。

此外,由於前一年度的營收基期都較低,因此持續維持9/11的日報觀點,當時分析指出:若無太大意外,8月營收,將只是開啟這波營運成長的序曲,動輒超過5成以上的年增率,將會持續出現在漢唐(2404)未來幾個月的營收表現上,其關鍵原因,就在於代表財報領先指標的「合約負債」,今年Q2已經累積到歷史次高的水位。

一般而言,資產負債表中的「合約負債」,主要包括了「預收工程款」與「預收備料款」等兩大科目,而在會計處理上,雖然客戶因為預付了費用,必須得將「合約負債」歸類在流動負債上,但由於償還此負債的方式,並不是透過「金錢貨幣」,而是透過在一段指定期間內,提供「某種商品」,或「某種服務」,因此,在某種程度上,不僅可視為「在手訂單」的延續,更可看作是「營收」的領先指標。

追蹤漢唐(2404)的合約負債,今年Q2成長到64.6億元,不僅較今年Q1的60.6億元增長6.6%,更較去年同期的49.1億元大增31%,此外,若將觀察時間拉長到2012年到2018年,也可明顯看到漢唐合約負債,也從過去一季大約20億到30億元,跳升到目前的60億元之上,都再再顯示現階段漢唐(2404)的營運與展望,都處於相當樂觀的階段。

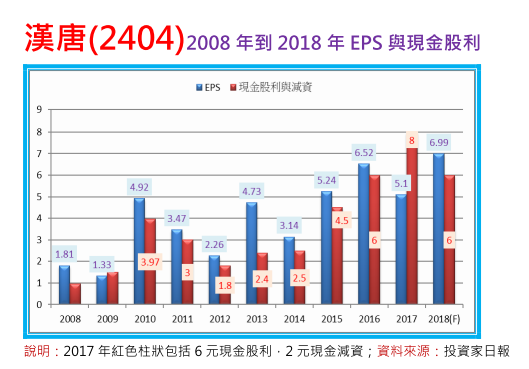

此外,由於漢唐(2404)前三季EPS已達5.91元,因此全年EPS,預估將可成功達陣日報先前6.99元的預估值,以及6元現金股利的預判,換言之,對照11/14今天59元的股價,本益比僅為8.44倍,現金殖利率則高達10.16%。

總結而論,不管是從營運成長動能還是股價位階來看,目前的漢唐,深具長線的投資價值。

本文From《投資家日報》2018年11/14

更多內容,歡迎訂閱日報

【日報預覽圖】: