換手量還是倒貨量

如何透過「量比價先行」的概念,可判斷一檔股票出大量的過程,是換手量?還是倒貨量?

回答這個問題之前,必須要先有一個基本的認識:從量價的關係中,只能提醒投資人這家公司的未來營運,存在「不容忽視」的可能,而這個不容忽視的可能,倒底會讓股價向上?抑或向下?就必須得再透過(1)基本面的研究,與(2)股價相對基期,才能進一步獲得確認。

換句話說,雖然「量」可以比「價」先行預告未來可能的發展,但卻有兩種截然不同的結果,一個是「籌碼換手後股價反轉向下」,另一個則是「籌碼換手後股價再上攻」,前者稱之為倒貨量,而後者稱之為換手量。

倒貨量的概念,來自於股價在經過一段時間上漲後,或是在下跌的過程中,投資大戶(主力、法人、中實戶…等)在市場中所呈現出來「獲利了結」或「拉高解套」的動作,而發生高點放量的股票,經過籌碼換手之後(大戶到散戶),自然反應出股價前一波漲勢結束,與反轉大跌的開始。

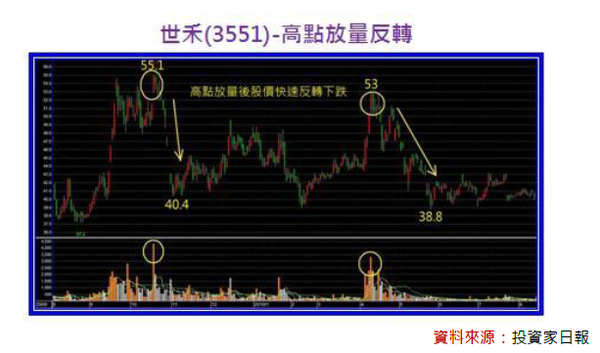

以下圖的世禾(3551)為例,2009年~2010年期間,兩次從50元以上高點,開始反轉向下之前,都出現了單日成交量超過3,000張以上的大量。

除此之外,追蹤公司基本面的獲利,2009年EPS為2.37元,2010年為3.21元,若以這樣的獲利水準,本益比已分別達到23倍與16倍,顯然世禾(3551)的股價已經處於「高基期」水準,此時若再搭配「放大量」,倒貨量的機會自然就大增。

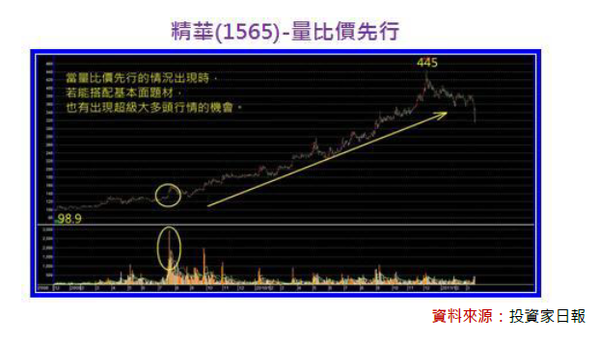

量比價先行的出大量,若能搭配基本面「大成長」的題材,不僅可解讀成換手量,有時甚至會出現超級大多頭的行情。

以下圖表精華(1565)為例,2009年7月21日當天出現掛牌以來最大成交量,由於其自有品牌「帝康」銷售長紅,不僅公司連續三年獲利都超過一個股本以上,再加上有2010年新產能開出、EPS上看16元的加持下,以當時精華股價約在151元來看,本益比不到10倍,在股價處於「低基期」的條件下,精華的股價展開長達兩年的超級大多頭行情,也就不讓人意外了。