外資錢從哪裡來?兼論第三季匯損

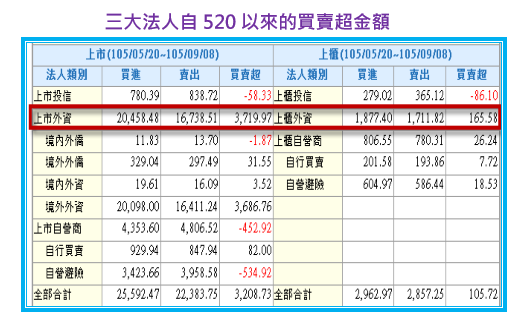

回顧今年520以來三大法人的買賣超狀況,雖然投信在上市櫃分別賣超了58.33億與86.1億,自營商在上市的避險操作也達到賣出534.92億的規模,但在外資合計買超達到3885億(包含上市的3719億與上櫃的165億)下,推波助瀾這波台股的走勢最高來到9/8時的9,278點。

資源來源:公開資訊觀測站

這波外資史無前例的買超金額,到底錢從哪裡來?可從兩方面來討論:

(一)中東的油元基金。

為因應後石油時代的來臨,全球最大的石油生產國沙烏地阿拉伯在今年4/25宣布史上最大的「國家改革計畫」,期望能透過成立總金額高達2兆美元的主權基金,以及提高國外投資比重從5%上升到50%的方式,達到2020年非石油收入上升到1000億美元的目標。

換言之,沙國主權基金提高國外投資比重的變化,合理推估也將牽動外資大舉流入台股的結果發展。

(二)脫離日本與歐洲負利率的國際熱錢。

根據統計,目前全球「負利率」國債的發行量已超過10兆美元,其中包括日本、瑞士、德國、荷蘭、澳大利亞、芬蘭等國家,負利率國債發行的比例,甚至已佔總體發行量的一半。

換言之,當買國債不但沒有利息收入,甚至還要付出管理費時,國際資金自然就會向外流竄到其他可以賺取到利潤的市場,其中,具有高現金殖利率的台股,自然成為許多外資眼中,最佳的資金去處。

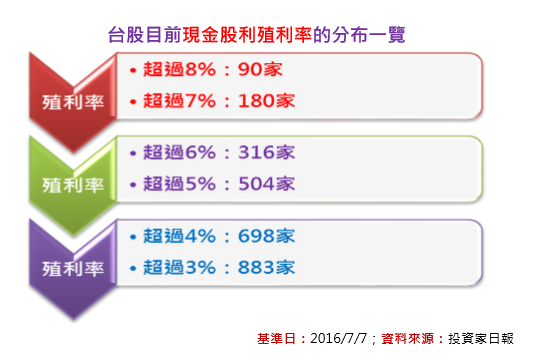

回顧7/8的日報內容,當時慶龍指出:台股現金殖利率超過3%的股票家數,已經攀升到883家,超過4%的也有698家,另外超過5%與6%分別為504家與316家,其中,現金殖利率超過7%與8%者,更達到180家與90家之多。

現金殖利率超過3%以上的家數,竟來到883家的超高水準,這是過去台股非常罕見的狀況,除了顯示台灣投資人對未來的不安全感之外,大股東與中實戶因為稅賦的考量,所形成的棄權息賣壓,更是壓抑個股表現的重要因素,不過在外資持續湧入,以及除完息之後,大股東回補股票的買盤下,反而讓台股出現一波驚驚漲的填息行情。相關的分析論點,可至延伸閱讀:【台股處處是黃金,兼論高現金殖利率】。

至於這波台股還能持續走揚多久?對日報訂戶而言,問題的答案,當然是擺在《投資家Surprise Index驚奇指數》何時出現轉弱的訊號?

整體而言,截至目前,台股偏多格局,依舊沒有改變。

此外,隨著這波國際熱錢不斷湧入台股,新台幣不僅出現強升的狀況,也讓投資人擔憂,以出口為導向的台股企業,是否會出現鉅額的匯兌損失?甚至還有外資悲觀預估Q3整體上市櫃公司的匯損,將上看到500億元。

上述的擔憂是合理,但具體數字的損失,慶龍認為有被誇大,畢竟這幾年隨著台資企業國際化的腳步越來越成熟,匯率風險的控制,自然也有一套因應的措施,而反應在今年Q1的財報上,當時新台幣也強升2.37%,但合計影響上市櫃公司的獲利也僅約150億(不包含金融股)。

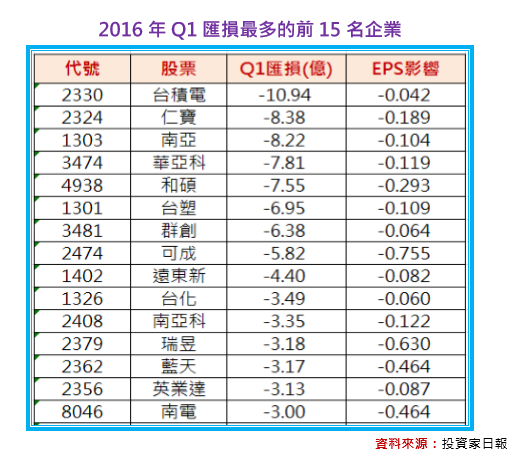

其中匯損最大的前15名企業,雖然動輒數造成數億元以上的損失,但在考量股本的規模之後,EPS的影響程度,可以說是微乎其微,尤其對具有高毛利優勢的台積電(2330)為例,匯率損失僅影響0.042元的EPS,不過對低毛利的仁寶(2324)而言,在Q1只賺0.37元下,0.189元的匯損確實看起來較大,但絕對數字其實並不高,畢竟仁寶一季可做到1700多億元的營收。

本文From《投資家日報》2016年9/10

@更多精彩內容,請詳見《孫慶龍的投資部落格》網址:sie.com.tw