《投資家日報》總監 / 孫慶龍

透過產業分析,窺看中鋼(2002)後市

2017/01/10 10:57

中鋼(2002)後市看漲的觀點,其實慶龍自今年以來,便在不同的媒體上發表相關的論點,而有興趣的朋友,可至以下延伸閱讀,點選收看。

資料來源:投資家日報

此外,影響一個產業的長線趨勢,最大的關鍵就在於供給與需求的變化上,當「供給」大於「需求」時,不僅產品的價格會滑落,產業的趨勢也會向下,反之,當「需求」大於「供給」時,自然就能夠創造產業的一番榮景。

根據OECD(經濟合作與發展組織)的資料統計,2015年全球粗鋼的供給量為23.7億噸,需求則落在16億噸,換言之,需求不僅只佔供給量的67.5%,較2014年70.9%還要下降,供給大於需求的總噸數,更高達7.7億公噸,約當50個中鋼的年產量。

鋼鐵產業供給遠遠大於需求的結構,不僅造就過去一兩年全球鋼鐵產業的殺價競爭,更是壓垮中鋼(2002)的股價,跌破2012年5月到2015年5月那一段盤整在26元整理區間,直接摜破到16.5元的最大元兇。

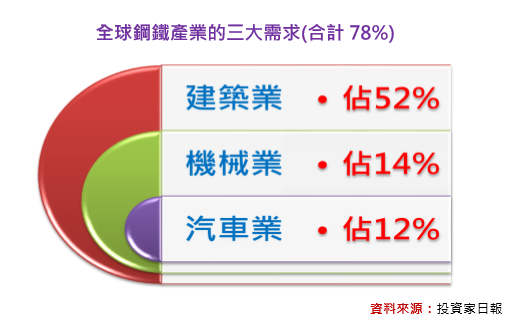

然而,時序進入到2016年,隨著中國大陸官方開啟供給面的改革,加上佔全球鋼鐵產業需求達52%的建築業,看到了明顯勁揚的表現(美國房市不僅持續成長,6月新屋開工戶數更意外大增4.8%,優於市場預估的0.9%),因此也帶動整體產業出現一波觸底反彈的行情,不過由於考量目前全球鋼鐵產業仍處在「供給」大於「需求」的階段,因此中鋼(2002)股價的後市,將以回到前一波盤整區間作為合理的波動範圍。

@更多精彩內容,請詳見《孫慶龍的投資部落格》網址:sie.com.tw