漢唐(2404)股價領先指標:在手訂單與預收款項

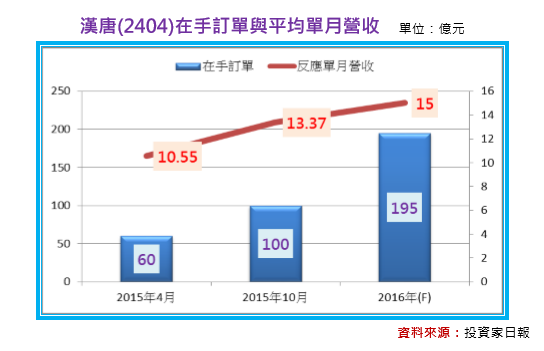

漢唐(2404)主要核心業務,是提供電子廠商在擴建廠房時,所需的無塵室機電工程,近期新增的客戶訂單,包括了半導體廠商例如台積電、聯電,面板廠商例如大陸的京東方、中電熊貓等等,而2016年的在手訂單,隨著兩岸客戶同步進行廠房的擴建,不僅已達到195億元的歷史高峰,較2015年前的60億元,也整整大增225%,此外,若以這樣的「在手訂單」規模,合理推估往後1~2年,漢唐(2404)營收將持續創下新高的表現。

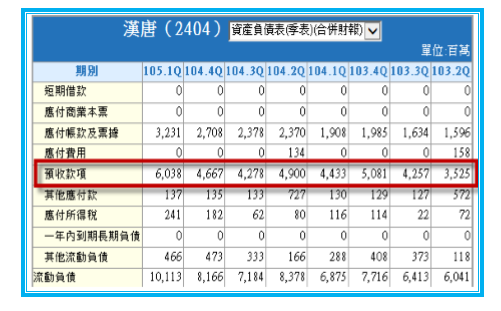

除了「在手訂單」持續走高之外,漢唐(2404)的預收款項,也出現同步大增的發展,追蹤2014年Q2年到2016年Q1的數字,分別為35.25億、42.57億、50.81億、44.33億、49億、42.78億、46.67億、60.38億,其中最引起慶龍注意的,就是2016年1季已累積達到60.38億元,不僅是較2014年Q4高峰時的50.81億元,大增了將近10億元,若與2015年同期44.33億元相比,成長的幅度更高達36%。

一般而言,預收款項的大增,對於像漢唐(2040)這類型的工程公司而言,是一個業績即將大好的財報前兆。

畢竟預收款項主要包括「預收工程款」與「預收備料款」等兩大科目,因此在財務報表的會計處理上,雖然客戶因為已經預先支付了費用,會計師必須得將「預收款項」歸類在短期的流動負債上,但考量償還此負債的方式,並不是透過「金錢貨幣」,而是透過在一段指定的期間範圍內,提供「某種商品」,或「某種服務」,因此,在某個程度上,也可視為「在手訂單」的延續。

換言之,雖然預收款項因為會計認列的處理方式,對公司而言,還不會立即且明確地反應在目前的每月營收上,但由於這批款項是來自於「客戶的預付費用」,因此只要漢唐未來能夠依照合約,提供對等的工程服務,未來轉換成營收的增減上,也將順利成章。

簡單來說,對於像漢唐(2040)這類型的工程公司,預收款項可視為即將反應公司未來營運的「領先指標」。

總結而論,漢唐(2404)不僅在手在訂單,看到了明確的成長內容,預收款項也同步出現了相同的增長趨勢,未來營運的水漲船高,相信也將只是時間早晚的問題。

@更多精彩內容,請詳見《孫慶龍的投資部落格》網址:sie.com.tw