富蘭克林證券投顧全球市場回顧與展望 (2017/5/15~2017/5/19)

- 主要區域股債市回顧與展望

- 過去一週表現回顧:川普政治風波拖累美股下跌

油價及科技股上漲一度推升美股走高,那斯達克指數再創紀錄新高,惟媒體報導川普總統向俄羅斯官員透露高度機密訊息且要求前聯邦調查局局長柯米停止對前國家安全顧問弗林與俄羅斯關係的調查,政治風險升溫拖累美股週線收黑。歐股方面,美國總統川普深陷洩密門疑雲,牽動避險情緒高張,營建及金融類股領跌歐股,所幸油價回穩幅助縮減跌幅,歐股週線收黑。數據顯示經濟情勢穩健:四月新屋開工及建築許可分別下降2.6%及2.5%,所幸四月製造業產值成長1%,創三年多來最大漲幅,五月NAHB住宅建築商信心指數攀升,上週初請失業救濟金人數減少四千人,持續申請人數創1973年以來最低水平,顯示美國就業市場緊俏;歐元區4月份CPI終值年比上升1.9%,符合預期,較3月份的上升1.5%再度上揚。

史坦普500指數十一大類股跌多漲少,防禦型的不動產、公用事業及民生消費類股逆勢收紅,其餘類股跌幅介於0.66%~1.82%;市場憂心政治風險升溫將延宕稅改、基礎建設等政策進度,加上投資人風險趨避壓低美國公債殖利率,拖累金融類股領跌大盤;運輸及資本財類股走低領跌工業類股滑落1.6%;通訊類股週線跌幅較大盤為重,所幸美國聯邦通訊委員會通過將開始進行撤銷網路中立性規定的計畫,支撐通訊類股收斂部份跌幅;晶片大廠NVIDIA延續前一週的漲勢,續揚4%,惟思科系統因本季營收預測不如預期跌逾6%,權值股蘋果及臉書跌逾1.7%,壓抑科技類股回檔1.2%;被花旗分析師下修投資評級的輝瑞藥廠股價下跌,所幸生技股Incyte挾實驗數據利多大漲,嬌生獲摩根大通調高投資評級至超越大盤,支撐醫療類股跌幅0.66%、較大盤為輕;零售業龍頭Wal-Mart上季獲利超出預期,引領民生消費類股逆勢收紅(類股表現僅含價格變動)。

終場道瓊工業指數下跌1.00%至20663.02點,史坦普500指數下跌0.99%至2365.72點,那斯達克指數下跌1.02%至6055.13點,費城半導體指數逆勢收高0.39%至1049.29點,羅素2000指數下跌1.54%至1361.08點,那斯達克生技指數下跌0.04%至3062.09點;MSCI歐洲指數原幣下跌1.38%(彭博資訊,統計期間為2017/5/15~5/18,含股利及價格變動)。

- 未來一週市場展望與觀察指標:聚焦國際政治消息、聯準會利率會議紀錄及經濟數據

- 政治/政策消息:(a)川普政治風暴後續發展:目前美國司法部已任命FBI前局長穆勒擔任特別檢察官,領導該局對俄羅斯試圖影響2016年美國總統大選的調查,另外,眾議院監督和政府改革委員會將於5/24舉行聽證會,要求柯米出席作證,委員會主席查菲茲(Jason Chaffetz)要求FBI在5/24前提供所有柯米和川普總統間的對話備忘錄,(b)2018財年預算提案:川普政府預計於5/23公布2018財年預算提案,(c)美國醫療法案(AHCA)評估報告:國會預算辦公室(CBO)預計於5/22當週公布眾議院通過用於撤銷及替代歐巴馬健保的美國醫療法案(AHCA)之成本評估報告。(d)川普總統5/20起進行任內首次出訪,造訪沙烏地阿拉伯、以色列和梵蒂岡,隨後參加北大西洋公約組織及G7峰會。5/22歐元區財長討論希臘紓困案。

- 經濟數據及聯準會利率會議紀錄:美國留意五月Markit製造業採購經理人指數初值、第一季GDP修正值、四月新屋銷售、成屋銷售及耐久財訂單等數據,5/24聯準會將公布5/3聯準會利率會議紀錄,市場將密切關注官員就縮減資產負債表計畫的討論,根據5/18聯邦基金利率期貨顯示市場預估六月升息機率為93.8%。歐元區五月製造業採購經濟人指數初值、德國IFO企業景氣指數。

中長線投資展望:基本面支撐美股多頭趨勢向上,全球景氣增溫有利歐股企業獲利

美股:過去兩週政治事件頻傳,5/9美國總統川普突然宣布開除聯邦調查局(FBI)局長柯米,5/16~17再傳出川普曾要求柯米停止對前國家安全顧問弗林與俄羅斯關係的調查,川普可能向俄羅斯官員透露高度機密訊息,除了引發市場揣測川普是否會被彈劾,亦使市場擔心這個政治危機是否會導致稅改、基礎建設等刺激經濟計劃進度被遞延,拖累美股下跌,VIX波動率指數一度跳升至15.59(5/17)。富蘭克林證券投顧表示,隨著財報公布接近尾聲,短線缺乏新的基本面或政策利多引導,政治消息面仍將牽動市場波動,由於彈劾總統的權力在國會,程序很複雜,其中涉及許多政治層面操作,由於目前參眾議院均由共和黨主導,除非能證實川普真的有危害國家安全或商業利益衝突,使得共和黨最終決定跟川普切割,否則通過彈劾的難度很高。富蘭克林證券投顧表示,政治紛擾可能影響政策推展時程,尤其是需要跨黨派合作才能通過的法案,例如基礎建設及陶德-法蘭克法案,然而,稅制改革法案是共和黨議員的普遍共識,且可透過預算協調方式避免民主黨杯葛,加上2018年11月將舉行期中選舉,共和黨背負政績的壓力,預期稅改政策有機會在2017年底至2018年第二季間通過(Evercore ISI、野村證券,5/17),此外,預期川普政治風暴不致改變美國及全球的經濟增長趨勢,歷史經驗顯示,政治事件對金融市場的影響短暫且可控,從技術面來看,摩根大通技術分析師認為未來美股仍有望再創新高,預估史坦普500指數有機會在中期支撐2,279~2,300點上方盤整,夏季指數價位有機會向上突破至2,392~2,486點(彭博,5/19)。富蘭克林證券投顧建議已進場者續抱,空手者留意低基期的金融、能源和生技類股回檔佈局機會。

歐股:富蘭克林集團表示(5/8),6月11日及18日法國將舉行國民議會兩輪選舉,這牽涉到馬克宏是否可以取得議會多數以支持他的改革方案。我們預估屆時可能會產生一個分散的議會。因在總統選舉開始時,四名候選人代表政治不同版圖,各佔總票數的20%左右。因此,馬克宏很可能不得不與各方進行協商,以實施他所提出的改革,特別是與中右翼共和黨。我們認為勞動力改革對法國非常重要,將對法國經濟、股市以及歐洲股市都帶來正面影響。美銀美林(5/9)認為法國大選後歐洲政治風險降溫,市場有望回歸基本面,歐洲企業獲利上修幅度來到六年以來新高,領先指標持續強勁,上調歐股未來12個月的目標價9%,從現行的390上調至420,隱含7%的上漲幅度。富蘭克林證券投顧表示,馬克宏的勝利對法股及歐股都有正面意義,產業來看,將有利銀行、保險和能源公司的股票。一些領先指標包括工業生產和採購經理人指數(PMI)在2017年第一季都非常強勁,顯示歐元區持續復甦,我們希望看到溫和通膨的延續,且預期歐洲央行將減少量化寬鬆規模最終至升息。歐洲股價並未反映其逐漸改善的基本面,除卻市場對政治的擔憂,歐洲基本面正在經歷廣泛的經濟復甦、政策支持、企業盈餘成長以及評價面低等四大利多,短線不確定性有望隨法國大選進程逐步降低,建議可採三至六個月定期定額策略,掌握歐股政治利空測試的低檔佈局機會。

全球新興股市

- 過去一週表現回顧:美國與巴西總統雙雙爆出醜聞,新興股市週線收紅

新興股市:中國人行近期加大短期資金投放力道、流動性壓力舒緩,但中國四月份經濟數據顯示景氣自高峰略微下滑,且有媒體報導美國總統川普涉及洩露國家機密予俄羅斯,並干涉聯邦調查局對前國家安全顧問的調查,引發市場避險意識,而巴西總統也爆發醜聞,巴西股市重挫,拖累新興股市週線收黑。總計過去一週摩根士丹利新興股市指數下跌1.37%、摩根士丹利新興市場小型企業指數下跌1.48%。

拉美股市:以美元計價的拉美指數週線下跌9.43%。據央行調查,經濟學家上修巴西今年經濟成長率預估至0.5%,巴西三月經濟活動指數年增1.05%,優於預期,但巴西檢方收取爆料,已掌握總統泰梅爾曾鼓動食品加工集團JBS董事長向前下議院議長Cunha行賄,以讓其封口的錄音證據,錄音公布後,已有國會議員發動彈劾。摩根士丹利證券評論,巴西的改革日程已死,巴西股市的投資前景將取決於明年的總統選舉,股匯市因此重挫,巴西股市週線下跌9.71%。個股表現方面,泰梅爾可能下台,衝擊改革前景,巴西石油與巴西銀行雙雙重挫,而本次風暴中心的JBS也大跌21.79%。不過,中國召開一帶一路高峰會,引發基建需求想像,原物料股上漲,鐵礦砂大廠Vale上漲3.82%。墨西哥股市下跌2.23%,因川普通知國會90天內啟動北美自貿協定重新談判,且墨西哥央行升息一碼至6.75%,衝擊股市下挫。

歐非中東與邊境股市:以美元計價的東歐指數週線下跌1.02%。油價回升,但川普醜聞降低市場風險偏好,且可能使美俄關係惡化,衝擊以美元計價的俄羅斯RTS指數周線下挫1.30%。波蘭股市下挫,雖然有全球信用評等機構穆迪(Moody’s)5/13上調波蘭信評展望的利多,由「負向」上調至「穩定」,以反映右翼政府「鬆散的財政政策風險」降低,但仍跟隨歐股跌勢。MSCI將巴基斯坦指數升為新興市場,自6月1日起生效,但全球投資氣氛欠佳,巴股仍小幅收低。(資料來源︰彭博資訊,統計時間2017/5/15~2017/5/18原幣計價含股利計算)。

未來一週市場展望與觀察指標:巴西通膨、OPEC會議、美國政局

拉美展望:摩根大通銀行表示(5/18),戰術性調降巴西股市評等至中立,因泰梅爾醜聞爆發,且可能干擾改革進程,不過,其他的兩大有利因素,包括經濟逐漸改善以及利率處於下降循環,仍可能提供正面的支持。在悲觀情境下,巴西股市可能下探59100點,直到出現好的轉機。摩根士丹利表示(5/18),巴西的改革日程已死,巴西股市的投資前景將取決於明年的總統選舉,在悲觀情境下,巴西股市指數的目標點位在50,000點。以2018年的總統大選來看,暫時以前總統盧拉民調最高,且可見候選人的政見都不是像泰梅爾實行正統的總經政策,而且離總統大選還有超過17個月的漫長時光。如果在退休金改革失利,且聯準會更趨於鷹派下,加上未來兩年出現5%的盈餘衰退,巴西股市可能下探50,000點。在政局發展上,可假設三種情境:1.泰梅爾仍在位,但政治資本減弱;2.泰梅爾遭到彈劾;3. 泰梅爾選擇辭職。若泰梅爾遭到彈劾或辭職,將由眾議院長Rodrigo Maia暫代,並在30天內由國會選擇新的總統,完成本屆任期。

- 中長線投資展望:新興市場吸引投資的因素再次發揮作用,尤其看好科技產業表現

富蘭克林證券投顧表示,新興市場最初吸引投資的很多因素再次發揮作用,包括較強勁的盈利增長、較高的經濟增長及穩健的消費趨勢。即使是仍處於調整及再平衡階段的地區,其相關經濟狀況也在顯著改善而且越來越穩健,例如低債務、商品市場止穩、貨幣波動變小以及消費者信心提升。新興市場公司的整體格局已發生重大轉變,從過去常見的傳統業務模式,即傾向於基礎設施、通信、傳統銀行或商品業務等,轉為新一代創新型公司,專注於科技及附加值較高的商品及服務。另外,發源於新興市場國家的一些品牌已開始在全球範圍內擴張。資訊科技行業在新興市場變得越來越重要,也正變得更加完整和更有競爭力。除了依然受益於網路交易增加的互聯網公司,我們認為以下領域具有潛在且可觀的長期投資機會,包括:購物、博奕和其他服務、以及為智慧型手機提供應用處理器和記憶晶片、為數據中心和人工智能應用提供圖形處理器,以及為自動駕駛汽車和“物聯網”相關設備提供連接和處理器積體電路的硬體公司。

區域新興股市–新興亞洲股市

- 過去一週表現回顧:經濟與企業面利多掩蓋政治紛擾,亞股多數收紅

美國川普總統引發的政治紛擾壓抑全球股市走勢,前一週末亦有北韓試射飛彈訊息,惟亞股仍有經濟數據與企業獲利利多支撐,各國股市漲跌互見。市場風險意識增溫推升日圓走揚,衝擊日股由銀行與汽車、電子等出口導向類股領跌收黑,掩蓋日本上季GDP年化季增率達2.2%、優於預期的經濟數據利多。總計過去一週摩根士丹利亞洲不含日本指數下跌0.01%,亞洲不含日本小型企業指數下跌0.34%。(彭博資訊,5/15~5/18)

中國人行近期加大短期資金投放力道、流動性壓力舒緩,引發投資人對於官方支撐金融市場表現的預期,帶動陸股走揚,滬深300指數十大類股以民生消費、通訊與科技類股引領盤勢。經濟數據部份,四月工業生產成長6.5%、零售銷售成長10.7%、年至今固定資產投資成長8.9%,皆遜於預期,而在政府實施較為嚴格的限購措施後,四月房價上漲城市減少、房價漲幅亦趨緩。港股反應一帶一路論壇中國承諾將對外投資高達780億美元資金,以及中港債券通獲批准的利多訊息,由科技、能源原物料與地產類股領漲,尤其網路龍頭股騰訊公佈上季營收與獲利優於預期,帶動股價大漲續創新高,中資銀行與能源股表現較弱則壓抑國企股指數收在平盤之下。台股小幅收黑,主要受半導體、其他電子等電子類股與陶玻、電器電纜等傳產類股走弱拖累。總計過去一週上證綜合指數上漲0.27%,香港恆生指數上漲0.54%,恆生中國企業指數跌下跌0.10%,台加權股價指數下跌0.39%。(彭博資訊,5/15~5/19)

韓股小幅收紅漲跌漲跌互見,市場期待現代集團加速企業治理改革,推動現代汽車、現代摩比斯等集團股大漲,挹注運輸設備類股漲勢,惟三星電子與韓國電力等科技、電力類股走弱。國際原油價格反彈激勵PTT、PTTEP等能源類股走揚,推動泰股收紅。印度四月消費者物價指數年增率僅2.99%、創歷史新低水準,引發市場對於央行降息的期待,加以印度政府達成GST消費稅稅率制定,推升印股走強,公佈上季營收成長22%的塔塔鋼鐵股價大漲逾一成引領盤勢。總計過去一週韓國KOSPI指數上漲0.11%,泰國SET指數上漲0.44%,印度SENSEX指數上漲0.95%。(彭博資訊,5/15~5/19,泰印股市截至17:00)

- 未來一週市場展望與觀察指標:日本物價數據,南韓、泰國央行利率會議

- 經濟數據:未來一週亞洲國家經濟數據較為清淡,日本將公佈四月份物價數據,南韓與泰國央行將舉行利率會議,預估將分別維持基準利率於1.25%及1.5%不變。

- 中港債券通評析:中國人行與香港金管局於5/16宣佈同意開展「債券通」,將先行開通「北向通」部份且無投資額度限制,正式啟動時間將再行公告。截至2016年底,中國債券市場規模已達63.7兆人民幣,為僅次於美國與日本的全球第三大市場,自2010年以來,中國人行即已先後允許符合條件的境外央行、國際組織等等機構法人進入中國銀行間債券市場,但境外機構對中國境內債券市場的參與力度並不大,外國投資人在中國債券市場持有比重仍不足1.5%,明顯低於其他自由交易債市比重。而債券通短期所能覆蓋的債券規模預估有限,加以現階段市場對於人民幣仍有一定程度的貶值預期,因此預期債券通實際開通後短期內對中國境內債市的影響將相對有限,但長期而言,隨著持續進行的改革與開放,摩根士丹利(3/15)預期中國境內債券將在未來36個月全面納入指標性的債券指數,預期將吸引2500~3000億美元資金流入。此外,債券通的建立有利國際投資者經由香港市場更全面投資中國內地市場,進而鞏固香港作為國際金融中心及主要境外人民幣樞紐地位,亦有利香港股市表現。

- 中長線投資展望:亞洲經濟前景與企業獲利改善,加以評價水準偏低,仍有吸引資金回流空間

富蘭克林證券投顧表示,資金回流效應帶動亞股於今年前四個月漲勢亮眼,不過現階段亞洲出口仍處改善趨勢,不僅受能源原物料等商品價格與記憶體面板等電子零組件價格上揚影響,實質出口量能也有所增溫,以中國為例,摩根士丹利(5/8)以其全球貿易領先指標觀察,顯示中國出口可望持續處於復甦軌道,今年出口成長率將創2012年來最佳水準,此也將提振國內企業資本支出動能,可望抵減中國官方於房地產、金融市場等領域緊縮政策對國內需求產生的衝擊。此外,中美雙方已達成貿易談判百日計畫早期收穫清單,後續也將繼續進行中美經濟合作一年計畫,評估中美在貿易談判上的持續進展有助降低先前市場擔心的兩國爆發貿易戰爭風險,有利提升整體亞股投資人風險偏好。亞股預估本益比相較全球股市仍有逾二成折價空間,且依據高盛證券(5/9)資料,在一兆美元規模的全球股票型基金中,相對指數約減碼亞洲500個基本點,預期在基本面、評價面等優勢加持下,亞股仍有持續吸引資金回流空間。

全球債市

- 過去一週表現回顧:政治因素攪局,美歐公債避險需求增

全球政府債市:花旗全球政府債指數一週上漲0.66%,美國公債收紅0.88%領漲,美國川普總統遭指控涉及阻礙司法,一度引發全球恐慌,避險需求亦推升歐洲公債跟揚0.70%。歐洲央行總裁德拉吉表示,歐元區經濟復甦具有韌性,週邊高息公債如葡萄牙漲逾1%領先(彭博資訊,截至5/18)

新興債市:花旗新興國家美元主權債指數一週下跌0.05%,美銀美林新興國家原幣債指數下跌0.21%(換算回美元收黑0.57%),債市漲跌互見,油價反彈,支撐產油國如哥倫比亞、墨西哥債市各揚0.24%及0.43%,其中墨西哥央行5/18升息一碼至6.75%,收斂當地債週線漲勢。智利央行則意外於5/18降息一碼至2.5%,因通膨低於目標而有寬鬆貨幣政策的空間,智利當地債市上漲0.85%。但另一方面,巴西總統泰梅爾涉嫌鼓動企業向前下議院議長行賄,以讓其封口,泰梅爾已表示願意接受調查,但不請辭,政治動盪衝擊巴西債市下跌2.17%。就整體利差,因投資人風險趨避心理增強,美銀美林新興債指數利差上揚14點至321基本點(彭博資訊,截至5/18)

高收益債市:花旗美國高收益債券指數週線上漲0.06%,美銀美林歐洲高收益債指數下跌0.31%;花旗美國投資級公司債指數上漲1.05%(彭博資訊,截至5/18)。美國就業市場維持強勁,但川普涉嫌妨礙聯邦調查局偵查前國家安全顧問弗林與俄羅斯關係的調查,令市場擔憂將影響政策改革進程,風險偏好情緒降溫,資金轉進公債及投資級公司債避險,支撐週線收漲;所幸後來柯米指稱該調查並未受到妨礙,風險性資產出現跌深反彈,美國高收益債勉力收紅。產業漲多跌少,衛星公司Intelsat (5/17)宣布將延長債務交換審議至五月底,以說服其85%的債權人簽署針對七大系列債券的交易協議,之前日本軟銀提高對Intelsat的收購金額至17.9億美元,後者勁揚1.43%,加上聯邦通訊委員會投票通過取消網路中立規範,Netflix、Sprint同步收高,支撐多角化通訊及衛星上漲0.62%與0.31%;OPEC與非OPEC油國可望延長減產的預期,支撐石油瓦斯債收漲0.23%,天然氣探勘公司Sabine Pass Liquefaction獲信評機構穆迪調升其優先擔保債券的債信評等,自Baa3調升至Ba1(投資級),且給予展望穩定的評鑑,激勵債券上漲1.5%,而公債殖利率下滑嘉惠公用事業、電力、製藥等收高逾0.3%。歐洲方面,法國大選後首度標售30年期公債獲得逾310億歐元資金的參與,加上美國川普妨礙司法的疑慮,使得市場的風險偏好降溫,壓抑歐洲高收益債收黑,以金融債收低0.43%、較重。就利差而言,美國高收益債指數利差自前一週五377個基本點,增至385個基本點;同期間歐洲高收益債指數利差自307個基本點,增至320個基本點(截至5/18)。

- 市場展望與觀察指標:經濟數據、利率會議

利率會議:匈牙利(5/23,預期持平於0.9%)、泰國(5/24,預期持平於1.5%)、加拿大(5/24,預期持平於0.50%)、南非(5/25,預期持平於7%)、南韓(5/25,預期持平於1.25%)、哥倫比亞(5/26,預期降息一碼至6.25%)

經濟數據:未來一週經濟數據的重要性提升,美國將公布四月新屋銷售、成屋銷售、密西根大學消費者信心指數、耐久財訂單、第一季經濟成長率修正值、個人消費、個人消費物價指數等,市場預測房市數據將較前一月有所降溫,並關注聯準會利率會議紀錄,是否對後市景氣與通膨,以及縮表的看法有更清楚的說明;歐洲方面則留意各國失業率、季度經濟成長率、工業生產、零售銷售、Markit製造業及服務業採購經理人指數,以及德國五月IFO企業景氣指數。

- 中長線投資展望:新興債及高收益債可受惠經濟成長環境

新興債市:根據EPFR統計截至5/17,新興國家債券型基金單週再流入15.6億美元,已連續16週流入,且這16週中有14週單週流入逾10億美元。摩根士丹利(彭博資訊,5/16)證券表示,持續看好拉丁美洲當地債市的高利差、產出缺口為負(經濟沒有過熱)、通膨降溫的有利環境,看多阿根廷、巴西、墨西哥當地債表現。不過,由於之後巴西爆發總統可能下台的危機,引發巴西資產週中下跌,德意志銀行(5/19)表示,巴西政盪激起市場對其財政改革進度的擔憂,甚至還可能有債信被降等之風險,尤其巴西之投資人持有比重高,因此容易引發過度賣超的狀況。富蘭克林證券投顧表示,巴西政治風波尚不致於危及政府償債能力或意願,短線雖然波動較大,只待政治面干擾淡化,巴西仍有高利差及降息後之資本利得空間可期,而且巴西事件並不影響其他拉丁美洲國家的政經改革進程,建議投資人反可留意因政治因素干擾而創造的低接機會。

高收益債市:根據Lipper統計至5/17當周,資金淨流入美國高收益債基金規模計6.50億美元。富蘭克林證券投顧表示,今年來美國高收益債初級市場回溫,第一季發行量達770億美元,資金用途以再融資為主;由於企業獲利能力轉強、債務比率下滑,企業債信調升/調降比例重回1以上,瑞士信貸(3/17)預估今年美國高收益債違約率將有望降至3%以下,市場風險貼水應有小幅收斂的機會。雖然當前美國經濟週期來到末升段,但企業強健的產品創新、成本控制能力、以及新一輪的購併熱潮,支撐企業盈餘有優於總體經濟的表現;Factset(5/12)持續調升對美國企業第一季盈餘的預期,預估今年第一季美國500大企業盈餘平均增長13.6%、將創下2011年第三季以來最強勁的成長幅度,可望為高收益債價格帶來支撐,並留意評價面具潛力、獲利展望轉佳及能受惠政策題材的金融、工業、能源和科技等版塊。

國際匯市

過去一週表現回顧:川普洩密疑雲牽動美元指數回落

川普洩密門事件主導近一週美元走勢,媒體報導美國總統川普要求聯邦調查局(FBI)取消對前國家安全顧問Flynn調查,且川普競選顧問與俄羅斯未經揭露的接觸至少有18次。市場投資人質疑政治局勢可能影響後續政策推行,美元近一週貶值1.65%,收在97.618。歐元區4月CPI年比上升1.9%;符合預期,惟美元回落提振歐元及日圓分別升值1.90%及1.74%。英國4月份商店和網路銷售增加2.3%,優於預期的增長1.1%及上月的下滑1.8%,英鎊週線上漲0.70%,收在1.2980。

新興國家貨幣一週貶值1.65%,巴西里拉近一週重貶6.99%,因巴西報紙O Globo報導,肉類包裝公司JBS的一些高階管理人員向最高法院提交了一份秘密錄音,內容是巴西總統Temer向前眾議院議長Cunha支付封口費。巴西總統聲明表示清白及不會辭職。里拉週四一度暴跌超過8%,央行緊急出面喊話,表示正在密切監控金融市場的發展,並將透過外匯交換以降低波動度,尾盤跌幅稍稍收斂,當日終場里拉仍貶值7.54%,收在3.3758。新興亞洲貨幣近一週漲跌互見,週線貶值0.02%,人民幣微幅收升0.11%至6.8922元。(彭博資訊,5/19 16:00)。

中長線投資展望:精選具基本面的新興國家貨幣

美銀美林(4/28)預估今年夏天市場可能重新聚焦歐洲央行降低購債規模計畫的時間表,預計六月可能開始透過修改風險評估相關文字調整市場預期,並在九月討論出降低購債規模方案的初步結論,預估2018年才會逐步降低購債,惟整體基調將維持緩步漸進。富蘭克林證券投顧表示,聯準會六月升息預期跳升,相對的,日銀2018財年的核心通膨預估仍在1.7%,隱含整體貨幣政策不若其他成熟國家可輕言退出寬鬆,美日貨幣政策分歧料牽動日圓後市偏弱。新興市場部份,富蘭克林證券投顧(4/25)認為,拉丁美洲的巴西和阿根廷已從民粹政策華麗轉身回歸正統政策,這有助風險溢酬降低及財政狀況改善,並推升債匯市表現。儘管先前市場擔憂 墨西哥披索可能受到北美自由貿易協定爭議影響,不過,美墨之間存有龐大貿易利益,兩國可能只會重談或修改不合時宜的條款,墨西哥披索仍過度低估。摩根士丹利(3/4)隨著全球景氣復甦以及原物料出口回升,將有利新興市場,看好高息貨幣如墨西哥披索、巴西里拉、印度盧比、印尼盾及俄羅斯盧布的未來表現。高盛(5/5)看好全球貿易及經濟活動復甦,以及美國貿易保護主義未見明顯擴張,重申對亞洲高息貨幣的偏好,調升印尼盾、印度盧比、泰銖、韓圜及人民幣未來12個月的預估價位。

天然資源與黃金

過去一週表現回顧:川普爆發醜聞事件,所幸油金雙漲,商品市場週線仍以小漲做收

中國四月份經濟數據顯示景氣自高峰略微下滑,且有媒體報導美國總統川普涉及洩露國家機密予俄羅斯,並干涉聯邦調查局對前國家安全顧問的調查,引發市場避險意識,所幸中國人行近期加大短期資金投放力道、流動性壓力舒緩,加上OPEC減產議題傳出利多,油價急彈,支撐CRB商品指數周線上漲0.45%。金價方面,川普近期負面消息眾多,可能影響其稅改和基建計劃,美元轉弱,黃金近月期貨價格周線反彈2.04%至1252.8美元/盎司。基本金屬價格反彈,中國將加大對“一帶一路”建設資金支持, 引發原物料需求想像,倫敦三個月期銅價格上揚0.37%,推升倫敦交易所基本金屬價格指數周線上漲0.4%。油價部分,雖然國際能源署( IEA)發布報告指出,OPEC延長減產可能無法快速削減全球庫存至五年平均水準,但受惠於沙烏地阿拉伯與俄羅斯能源部長發表共同聲明,支持延長減產協議九個月,油價反彈,且美國能源資訊局(EIA)公佈截至5/12的一周,美國原油庫存減少175萬桶,舒緩供給過多擔憂,推升紐約原油近月期貨價格周線上揚3.16%。(彭博資訊,至5/18)

觀察焦點與投資展望:OPEC減產訊息與原油庫存數據,美元與利率走勢牽動黃金

富蘭克林證券投顧表示,沙烏地阿拉伯與俄羅斯發表聯合聲明,同意延長減產至明年第一季,為5月25日舉行的OPEC減產協商會議拋出好采頭,目前市場評估以繼續減產機會為大,因沙烏地阿拉伯需要較高油價來讓其國營石油公司順利上市,其他國家也需要高油價來舒緩經濟壓力。然而,若是減產期待意外落空,油價存在短期跌至每桶40~45美元的風險。從目前各方提供的供需預估來看,全球油市已經很接近供需平衡,各國的原油庫存事實上也多在下滑,在夏季旺季時,很容易出現供不應求的狀態,而且以當前每桶不到50美元以下的油價所刺激之產能增量,尤其是美國頁岩油,只要全球經濟維持溫和增長態勢,將不足以滿足未來的原油需求,使得油價在中長期還是有機會回到每桶55~65美元,這個對消費與生產方都有利的水準。在六到八月的出遊旺季,每桶50美元以上的油價應指日可待。雖然以可見的未來,油價一時可能不易重返百元的高油價時代,但對於低成本的生產者,還是能保持持續增長態勢,因為可以奪走不具效率生產者的市場份額。油田服務與設備股也在看好之列,因為經營成本已大幅調降,只要一些些鑽探與生產活動的增加,就能大大有利該些類股的獲利動能。

黃金:美國總統川普向俄羅斯洩密以及與聯邦調查局(FBI)前局長柯米之間的矛盾,使川普面臨被彈劾的機率大增,由於市場嫌惡不確定性,使得川普政治風險成為近期市場金價的首要觀察指標。然而,無論川普是否會被彈劾,有關市場期待可促進美國經濟成長的醫改、稅改、基建與金融改革法案,都可能因此遞延在國會的討論進度,也可能減緩聯準會在今年的升息進程,使得在消息面的作用下,促使恐慌指標(VIX)上升、美元貶值以及實質利率下滑,令金價近期偏向易漲難跌的走勢,未來金價與金礦股漲幅,還需再視川普醜聞事件是否真會影響聯準會升息動作而定。整體來看,建議投資人對黃金基金近期的操作心態可轉向偏多,在資產組合中適當納入黃金產業型基金,做為規避未來政治與市場風險之資產。

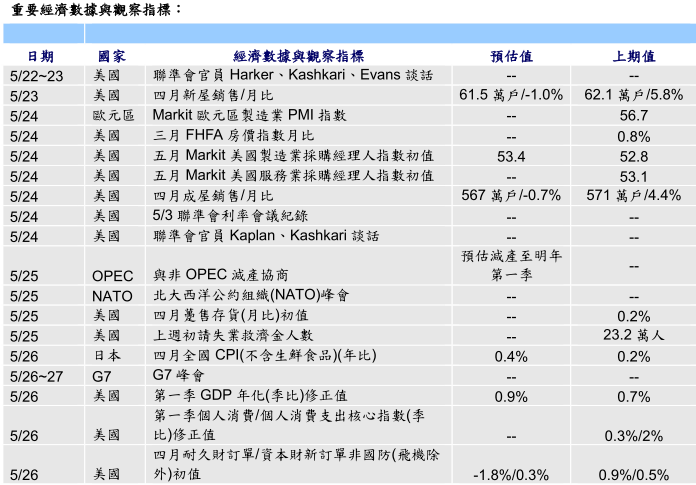

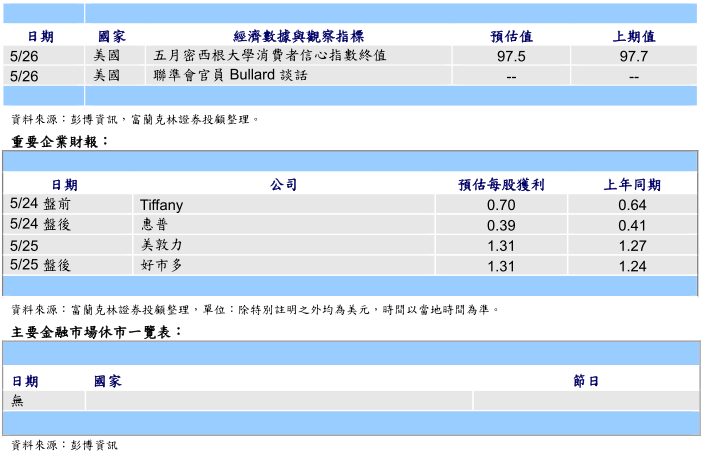

二、未來一週重要觀察指標