EBITDA是否真如股神巴菲特所言,會誤導投資人?

作者:晨星股票分析師

在波克夏致股東的年度報告中,巴菲特對企業企圖美化財報數字的行為不為苟同。並指出,他會要求管理團隊在所撰寫的分析報告中,將足以影響GAAP數字的非尋常項目,不論好或壞,都要做出評論。並表示,檢視這些數據,是為了評估個股未來走勢;而企業管理階層習慣性的藉由強調經調整後的EPS,以掩蓋其實際成本支出的行為,讓巴菲特感到不安。尤其,企業的各項行為是會傳染的,企圖美化數字的執行長,無形中會讓團隊養成阿諛奉承的不良習慣;而這類行為會摧毀許多業者甚至產業發展。在其股東會上,一位股民問巴菲特,他為何會認為EBITDA非為一個評估企業的理想指標?巴菲特回應說,那是一個會誤導投資人的數據,也是一個會被誤用的數據。晨星美國於此文討論甚麼是EBITDA?此數據是否真如巴菲特所言的會誤導投資人?

甚麼是EBITDA?

EBITDA代表扣除掉利息、稅金、折價與攤銷之”前”的盈利。與運用廣被接受的會計準則(GAAP)所計算出的盈利相比較,EBITDA的結果,只能反映盈利的概略情況;原因在於,EBITDA的計算並未標準化。EBITDA讓企業管理層能以不同的方式加/減多項會計項目,並以他們的意見為依歸,強調企業將財務決定、稅金獨立出來之後的獲利能力。

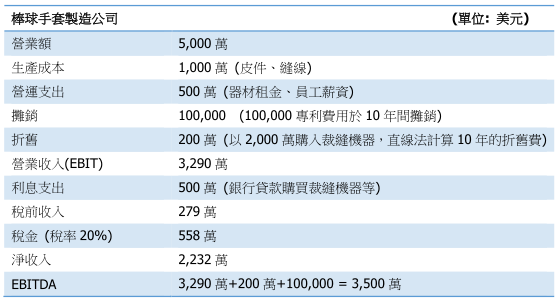

以我們虛擬一家銷售棒球手套的小公司為例 (下表),這家公司宣稱他們的手套成功接殺高飛球的機率,勝過任何市面上銷售的其他棒球手套。且該棒球手套有長達10年的專利認證,專利費假設為100,000美元(包含法律費用),以下為此公司的年度財務報表。

巴菲特質疑EBITDA的是,它省略折舊數據,而折舊對巴菲特來說,是實際發生的數據。折舊與攤銷常被視為非現金的會計項目;因為,它們並不能反映每年的實際現金流動。在我們上述的範例中,裁縫機的2,000萬美金費用支出,在10年期間,以每年200萬美金的方式遞減。想當然爾的,公司已花費(或借貸)了2,000萬美元購買機器,但我們使用直線法計算,平均分攤費用(真實環境中,裁縫機可能仍有部分的殘值,但為此文舉例之用,我們假設它們會在20年後不會有殘值)。

因此,投資人要了解EBITDA與現金流不是相同的項目。一家公司的自由現金流能以不同方式計算,而自由現金流常包含資本支出,如同巴菲特所提的,資本支出為實際支出,且該費用終會在經過一段時間之後實現。若以巴菲特的角度來看,上述的棒球手套公司在掛牌上市之後,該公司盈利表現,將能受惠於EBITDA的計算方式。

何時適合使用EBITDA?

真實環境中,企業財報遠比我們例舉的棒球手套公司更為複雜。若投資人期望能對任一企業的盈利表現、效率及競爭力等有完整的了解,最好是綜合多項財務評估指標。

晨星在股票方面的投資哲學,重視單一企業的內在價值/公允價值評估,且它們應相近於該企業業務未來能產生的現金價值。我們的股票分析師會估計未來現金流,並運用折價率計算該公司現金流在特定年期內的結果。故晨星股票分析師重視單一企業的自由現金流。

相較於EBITDA,企業要美化自由現金流並非易事(但也絕非不可能);但這並不代表晨星不重視EBITDA。舉例來說,若一家企業的資產負債表中,有相當可觀的負債金額(如:透過發債以完成併購),自由現金流則無助於評估企業的體質。同樣的,扣除掉折舊與攤銷、稅金(企業無法掌控的項目)、利息支出(依據其財務決定)之後,能提供分析師以不同的角度檢視單一企業,並有助它們比較企業。

若一個重視股息篩選的投資組合,EBITDA可能在獨立使用的情況下被過度解讀,故其可被視為適合價值評估的工具,但也可能成為被濫用的工具。晨星股票分析師另指出,折價常被視為虛擬的數字,且資產價值常以隨機的方式決定(尤其在併購活動交易中);此外,假設的使用年限常未能反映真實的經濟情況。

EBITDA能讓投資人對具有不同營運歷史、屬於相似產業的企業,在相近的水平上做比較。因此,若投資人藉由EBITDA、EBITDA margin搭配資本水位比較二家企業,有助投資人對這二家企業營運效率有初步概念。比方說,稅率與利息成本是重要因子,尤其在評估股票價值方面,但當分析師或投資人嘗試了解一家企業的競爭力、該企業營運優劣等情形之時,稅率與利息成本則常未受到重視。簡言之,我們認為,GAAP盈利報告的盲點並未較EBITDA或其他財務指標為低。因此,我們傾向對財務報表進行深入了解,以期了解各項數據未能反映的企業營運狀況。

(本文由晨星美國撰寫,晨星台灣編譯)