貨幣對投資組合的影響

-該不該用貨幣對沖策略呢?

作者:Tom Whitelaw

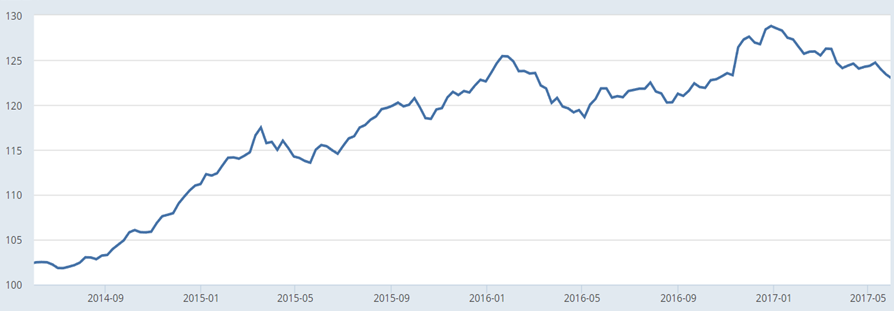

"匯率"足以對投資於國際市場的股票型基金報酬產生顯著影響;近3年 (截至2017/05) 的廣義貿易加權美元指數 (Trade Weighted U.S. Dollar Index:Broad)走勢(下圖一),即為一個最佳例證。這段期間,廣義貿易加權美元指數保持波動上揚的趨勢。而強勁美元對許多標的為國際市場的股票投資策略來說,已增加其操作的挑戰性;尤其,許多以美元計且投資於海外的股票型基金,並未進行貨幣對沖策略。這類型基金會以個股股票計價幣別買進標的,故在美元貶值之時,這類型基金的報酬表現,將受到美元走軟的拖累而表現不佳。

圖一:2014年6月1日-2017年5月31日的義貿易加權美元指數走勢圖

資料來源:聯準會

資料來源:聯準會

晨星EMEA股票基金研究董事Tom Whitelaw指出,若以MSCI所有國家不含美國指數(MSCI All Countries World Index excluding USA)為例,該指數提供”未行對沖策略”與”進行對沖策略”的二種報酬,未行貨幣對沖策略每年的平均報酬為1.26%;然對沖至美元之後,該指數三年年化報酬為6.54%。

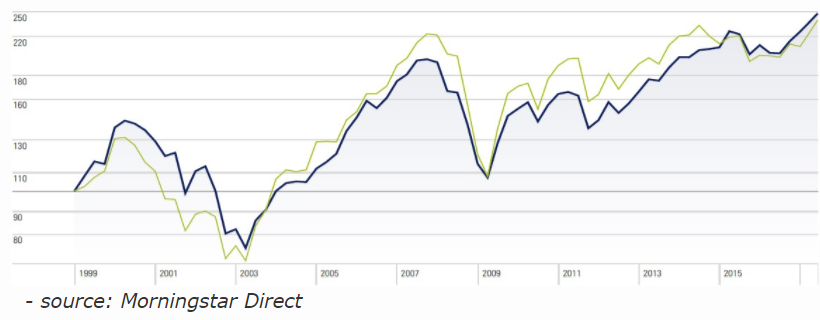

若觀察上述進行貨幣對沖策略與否的指數報酬差異來看,顯而易見的是,行貨幣對沖策略應較受到青睞。然而,過去20年間,也發生過由於貨幣升貶,導致報酬表現隨著貨幣策略不同而出現明顯差異的時候。以MSCI所有國家不含美國指數為例,在1998年年尾-2017年5月之間,該指數進行貨幣對沖、未行貨幣對沖二種策略的每3年報酬表現的確會由於貨幣策略而出現差異,甚至在金融海嘯前更為明顯。然而,未對沖至美元的股票於2003年-2008年之間,受到疲弱美元的影響,則表現亮眼。要成功預測貨幣走勢,並不容易;尤其,貨幣能長期被高估或被低估。然而,不論貨幣被高估或低估,貨幣走勢具有均值回歸的特性;且長期下來,行貨幣對沖與未行貨幣對沖策略的MSCI所有國家不含美國指數累積報酬表現相當接近(下圖二)。

圖2:MSCI所有國家不含美國指數行貨幣對沖 vs 未行貨幣對沖之累積報酬

圖2:MSCI所有國家不含美國指數行貨幣對沖 vs 未行貨幣對沖之累積報酬

雖說如此,投資人依舊有理由欲降低匯率走勢於短期內對其投資組合表現的干擾,且市場上也具有豐富多元的選擇。這代表,投資業界中,仍有主動式管理經理人重視選股,而非完全靠貨幣對沖策略以提高基金報酬表現。不過,仍有經理人會由於匯率波動已完全超出其歷史平均範圍,而採行貨幣對沖策略。

僅管參考MSCI所有國家不含美國指數(MSCI All Countries World Index excluding USA)行貨幣對沖之後的報酬表現,貨幣對沖策略似乎能有較佳的報酬;然實務中,固定進行管理投資組合並能因此增加投資組合報酬表現的投資人,其實並非多數。因此,Whitelaw建議投資人,如果投資人有充裕的投資時間,不妨挑選未行貨幣對沖策略的基金,並在投資組合中配置外匯部位,達到分散配置的目的,以順利度過一個完整的市場循環,並降低短期市場波動所帶來的衝擊;並且,不用貨幣對沖策略的投資成本也較低。

(本文由晨星美國撰寫,晨星台灣編譯)