跳脫短期市場波動,建構退休計畫向前行

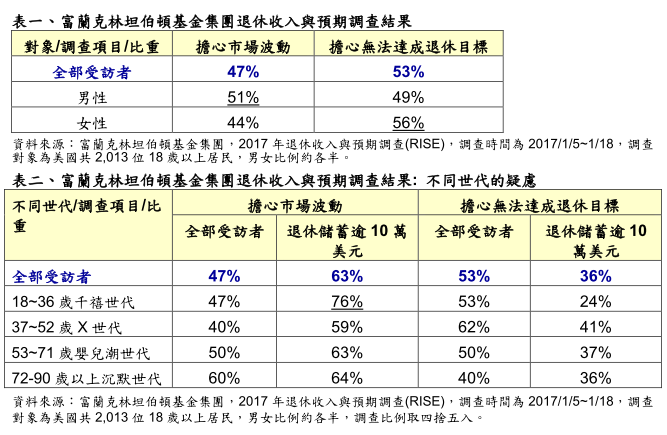

富蘭克林坦伯頓基金集團公布2017年最新退休收入與預期調查,於1/5~1/18針對美國、加拿大與英國共2,013位18歲以上的成年人進行線上調查,結果顯示擔心無法達成退休目標仍是最大擔憂(53%),其次為擔心短期市場波動者(47%),若就不同性別來檢視,男性受訪者對於短期波動擔憂程度較高,女性受訪者較擔心無法達成退休目標。好消息是,由於金融市場上漲的關係,投資人對於退休規劃的擔憂比例有較2016年下滑的現象,且隨著及早準備退休儲蓄的觀念日益獲得重視,越來越多的受訪者相信他們的退休生活會比前幾個世代好。

談及退休金準備問題,官方學者或媒體的討論焦點大多放在政府保障不足、年金改革及呼籲民眾及早規劃的觀念宣導,其實對民眾而言,最實際的問題恐怕是"我想做退休理財規劃,但我不知道怎麼做!富蘭克林證券投顧指出,基礎通用的資產配置是全球型股票基金及全球債券型基金,再視個人投資屬性以及年齡,再酌量加入產業型或是區域、單一國家型基金。例如距離退休時間15年以上者,可挑選波動大一點、長期趨勢向上的市場,例如新興亞洲股票型基金;距離退休10到15年的族群則須把穩健第一,固定收益與股票資產可採取各半配置,股票部位則是鎖定美國等已開發國家為主;至於計劃10年內退休者,穩定的收益來源及資產價值持盈保泰為優先,因此須逐漸降低股票比重、增加債券與貨幣型基金比重,像是新興國家債券型基金或是高收益債券型基金。

哪個世代最擔心短期市場波動?

根據富蘭克林坦伯頓基金集團2017年退休收入與預期調查,受訪者依年齡層分類,最年長的沈默世代(72~90歲)中有60%最擔心市場波動,因為市場波動會影響他們的退休收益,而X世代(37~52歲)中只有40%比重害怕,為最不擔心的族群。有趣的是,若僅觀察退休儲蓄有逾十萬美元的受訪樣本,其中,年輕的千禧世代(18~36歲)有76%擔心短期市場震盪,高於所有世代平均水準,擔心恐怕無法達成退休投資目標的比重僅有24%,比例居各世代最低。

富蘭克林證券投顧分析,全球多數市場早已脫離金融海嘯陰霾而反彈、甚至再創新高,但市場短期間內下跌仍是許多投資人心裡陰影。以年輕的千禧世代為例,有些人於金融海嘯時期逐漸成年,可能歷經畢業後求職困難或目睹父母親承受巨額投資損失或房價下挫,行為財務學的損失規避(Loss Aversion)偏誤導致其規避風險的傾向較高,進而影響投資決策。

富蘭克林坦伯頓股票團隊投資長愛德華‧波克表示,許多投資人對短期市場波動的情緒反應過大,容易出現頻繁進出的短線交易,而偏離應有的長期理財規劃,尤其在目前低利率的環境下,不論是現金或是被視為安全資產的美國公債,未來的投資成果可能會因為通膨侵蝕或是利率上揚而受損,過度保守的資產配置也可能錯失長期股市的上漲潛力。

退休理財規劃需要"專人"指點

另一方面,從這份調查結果發現,相對於那些沒有跟專業理財顧問進行合作的人,與專業理財顧問合作的受訪者較有信心能成功達到退休理財目標,且面臨市場波動的心理壓力也較低,因為進行退休規劃時,必須了解其重要性、衡量目標投資策略以及風險容忍度,有九成五的受訪者認為跟理財顧問合作對退休計劃是非常重要的,甚至有22%受訪者願意承擔較高風險而採取成長導向的投資策略。

此外,62%受訪者在思考退休議題時會考慮家庭因素,這在已婚或有固定交往對象的比例高達84%,其中若家裡有18歲已下的未成年子女,16%受訪者預期可能因為準備子女的教育基金而延後退休,17%受訪者會尋找大學教育基金儲蓄相關的工具。

當被問及是否了解政府或雇主提供的退休計畫,僅有40%了解退休後的所得替代率的情況,針對目前有透過自提退休金準備的受訪者,41%表示希望能有更多元豐富的投資選項,其中男性跟千禧世代希望能擁有更多的投資選項,女性及嬰兒潮世代希望投資選項可以精簡。

富蘭克林證券投顧表示,個人籌備退休基金的來源要分為三大部份,一是社會保險的補助,二是企業提撥的退休金,三是個人自行儲備的部份。雖然有社會保險的補助、企業提撥的退休金,但或許僅能滿足退休後的基本生活,因此,不能忽略個人儲備退休金的部份,透過成立歷史悠久且有信譽的共同基金,加上定期定額的長期紀律投資,跳脫短線市場波動及消息面紛擾,讓時間的複利效果協助資產增值,追求有尊嚴的富足退休生活。