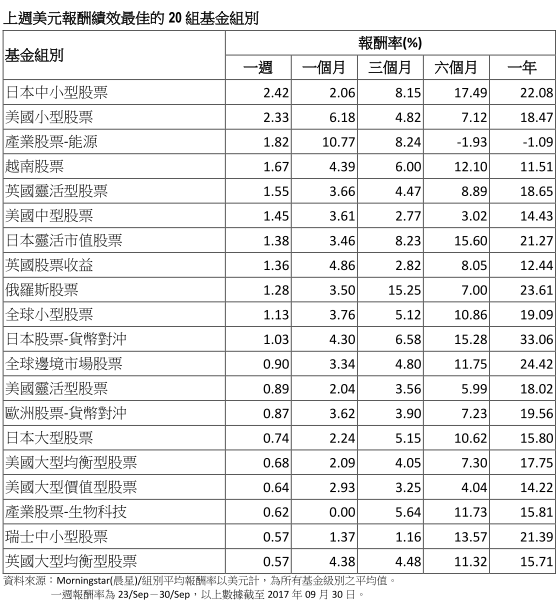

MORNINGSTAR基金市場週報 (截至09月30日)

北韓掀起的地緣政治風險再起、聯準會升息態度轉為積極、川普提出稅改政策架構等消息,影響上週全球股市表現;美股則另受到科技類股表現而收紅;歐洲股市則另受到能源價格上揚、川普政策行情再起的影響而收紅;然新興市場國家股匯市表現,卻受到美國貨幣政策與財政政策消息的影響,未能有所表現。上週,整體台灣核備銷售的股票型基金美元報酬率為負0.53%,債券型基金美元報酬率為負0.66%。

美洲

美國第二季GDP上調至3.1%,優於預期;8月份核心 PCE 年增率則下降至 1.3%,低於估值,且上週公佈的初次請領救濟金人數多於預期。此外,8月份耐久財訂單增幅優於預期,7月標普/凱斯席勒 20 個城市房價指數年增 5.81%,亦優於預期;然8月份新屋銷售持續下滑,為月減 3.4%。儘管北韓引發的國際地緣政治風險再次出現,然第二季GDP上修、耐久財訂單優於預期,促使葉倫升息態度轉趨積極、川普終於提出稅改架構等因素,有利美股收紅,漲幅在0.25%-1.07%之間;羅素2000指數則上漲2.76%;美國股票型基金組別美元報酬率介於負0.59%-2.33%之間。

巴西中央政府8月份預算赤字意外擴大,且央行預期公共債務水平將於接下來幾個月上升,並上調該國國債水平佔其GDP比重;然巴西5-8月份的失業率下降至12.6%,為連續第5個月優於預期的表現,反映其經濟持續成長。巴西股市上週受到市場獲利了結、美國通膨未如預期、川普端出稅改架構的交叉影響,巴西Ibovespa指數下跌1.45%;另方面,受到聯準會主席葉倫轉趨鷹派的升息態度、川普終於提出稅改架構的影響,巴西里拉貶值2.13%,巴西股票型基金組別美元報酬率為負2.3%;拉丁美洲股票型基金組別美元報酬率為負2.32%。

歐洲

歐盟統計局上週公佈歐元區9月份通膨年增率與上月持平在1.5%、歐盟委員會上週公佈9月份經濟信心指數較上月上揚,惟消費者信心指數升幅略低於上月、同月份綜合PMI初值來到近4個月以來的高點,為56.7;其中,新訂單的增加則為2011年4月以來最強勁的增加。上週國際能源價格上揚、川普政策利多行情再次出現,且歐元區經濟數據偏多,有利歐元區藍籌50指數收紅;然美元指數上揚,拖累歐洲股票型基金組別美元報酬率的表現,美元報酬率下降至負0.61%- 0.87%之間;歐元區單一國家基金組別美元報酬率介於負0.47%-0.04%之間。

亞洲

中國統計局公佈今年1-8月份,大型工業企業利潤年增21.6%,增速較今年1-7月為快;且8月份利潤年增24%,亦優於上月;此乃由於工業產品價格上升、企業生產成本與企業槓桿率下降,有利工業利潤表現。9月份財新中國製造業PMI自上月下滑至51,反映其整體製造業新業務擴張速度放緩,且新訂單增速來到近3個月的低點。上週中國股市持續受到國家財政政策、第三季企業獲利前景樂觀預期心理的影響,促使類股輪動,然十一長假將至,壓抑股市量能表現,以至於上證A股下跌0.11%、深證A股則維持平盤,中國股票-A股、中國股票型基金組別美元報酬率分別為負0.31%、負1.41%。

日本8月份核心CPI年增0.7%,並為連續第8個月的上揚,符合預期;同月份的失業率則持平於2.8%,亦符合預期;同月份工業生產月增2.1%,主要受惠於半導體與其他製造業器材的需求增強;同月份的Nikkei製造業PMI則升至近4個月以來的高點至52.6。日本經濟數據反映其經濟穩健成長、川普提出稅改規劃,促使日圓貶值(0.56%),有利日股表現,然受到北韓引發的地緣政治風險、聯準會主席葉倫鷹派的升息態度,壓抑日經225指數表現,僅上揚0.29%;惟鑒於日本經濟表現的利多,有利東證二部指數上揚2.36%;然受到日圓貶值的拖累,日本大型股票、日本中小型股票型基金組別美元報酬率分別下降至0.74%、2.42%;日本靈活型股票型基金組別美元報酬率則為1.38%。

由於美國貨幣與財政政策消息、莫迪新政政策實行細節模糊未明、印度股市價值水平偏高的影響,印度股市上週持續出現外資賣壓,進而拖累印度Sensex指數下跌2%,印度盧比則貶值0.81%,印度股票型基金組別美元報酬率下降至負2.08%。

產業股票型基金組別表現

OPEC成員國未能達成延長減產協議、庫德斯坦獨立公投可能對伊拉克供油產生影響,有利國際油價表現,然消息指稱減產效益終將受到需求端不足而鈍化,壓抑油價漲幅,布蘭特原油於上週上漲1.2%,產業股票-能源基金組別美元報酬率為1.82%。上週安進與艾柏維達成和解,將延後旗下類風濕性關節炎藥品(Humira)於美國上市的時間,以降低對艾柏維的衝擊,且此合解協議將使得安進得以於2018年10月中旬先行在歐洲上市,並促使安進股價上揚。此外,以修補免疫系統對抗疾病為主的生技業者Dynavax釋出將對旗下的B型肝炎疫苗進行商業策略性評估,故在有利其潛在銷售業績,或專利權交易等預期心理影響下,帶動Dynavax股價的漲勢。僅管國際信評機構穆迪上週表示,美國藥價上漲速度放緩,然生技業者利多消息有助那斯達克生技指數上揚1.11%,產業股票-生物科技基金組別美元報酬率為0.62%。

債券型基金組別表現

聯準會主席葉倫釋出再升息機率升高的鷹派態度,促使美國10年期公債殖利率於上週上升至2.33%;美國聯準會鷹派態度、市場預期歐洲央行將縮減購債規模,使得德國10年期公債殖利率保持上揚,升至0.46%。僅管公債價格下跌,然公司債利差持續收斂,有助多元化債券型基金組別表現,且美元指數上揚,新興市場貨幣走貶,而南非蘭特幣於上週貶值2.13%,拖累南非蘭特/納米比亞元多元化債券型基金組別美元報酬率下降至負2.65%;其餘多元化債券型基金組別美元報酬率介於負1.27%-0.03%之間。

布蘭特原油價格持續上升、利差收斂、資金流入高收益債市,有利支撐高收益債的表現,美銀美林全球高收益債券指數報酬率為負0.02%;高收益債券型基金組別中表現最佳的美元高收益債券型基金組別美元報酬率為0.07%,惟由於美元指數走升,拖累其餘高收益債券型基金組別美元報酬率下降至負1.1%-負0.13%之間。

僅管國際能源價格保持上揚、資金持續進入新興市場債,然受到聯準會升息、川普稅改政策前景的干擾,上週摩根全球新興市場債指數報酬率為負0.09%;且受到美元指數上揚的拖累,全球新興市場公司債券基金組別美元報酬率下降至負0.23%;其餘新興市場債券型基金組別美元報酬率則下降至負1.61%-負0.38%之間。另方面,鑒於投資等級債、非投資等級債、新興市場債利差皆保持收斂,有利靈活佈局在各式債種的靈活策略債券型基金表現,且受到貨幣升貶的影響,全球債券-靈活策略-美元對沖基金組別美元報酬率為0.03%;其餘靈活策略債券型基金組別美元報酬率介於負1.32%-負0.14%之間。