MORNINGSTAR基金市場週報 (截至01月12日)

上週,國際股市受到川普可能退出NAFTA的消息干擾而一度走軟,然美股在美國稅改可望提高金融業獲利、百貨零售銷售數據優於預期的影響下,美國三大主要股市於上週收紅;惟受到消息傳出中國將減少購買美債規模的影響,美元指數於上週走軟。經濟數據樂觀、能源價格上揚、企業獲利前景,有利歐洲股市表現,然由於美國可能退出北美自由貿易協定的干擾,歐元區藍籌50指數未能收紅。亞洲股市則分別受到中國進出口數據、各國經濟面消息、國際股市走勢的干擾而交叉表現。上週,整體台灣核備銷售的股票型基金美元報酬率為0.92%,債券型基金美元報酬率為0.05%。

美洲

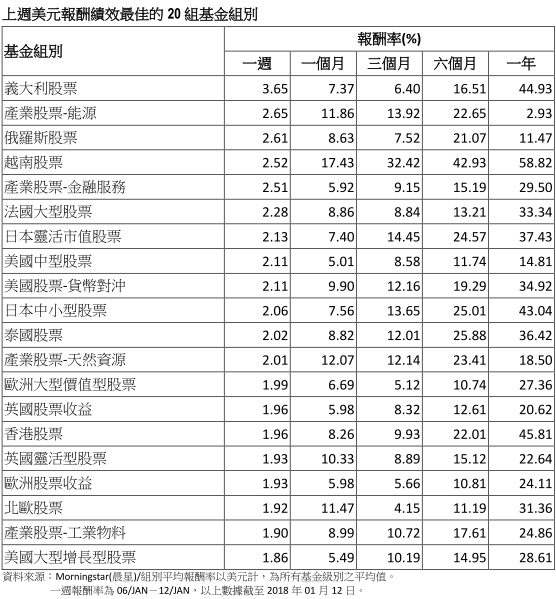

美國公佈去年12月份的通膨月增0.1%、年增2.1%;核心CPI月增0.3%、年增1.8%。商務部公佈去年12月百貨零售銷售月增0.45、年增5.4%,為連續第4個月的成長,且去年整體百貨零售銷售則年增4.2%,優於2016年。美國股市上週一度受到消息傳出川普可能宣佈退出NAFTA的影響而走軟,然在企業財報季將至、美國零售銷售數據優於預期的支撐下,美國股市得以收紅;美國三大指數漲幅在1.57%-2.01%之間;羅素2000指數則上揚2.05%;美國股票型基金組別美元報酬率介於1.51%-2.11%之間。

歐洲

歐洲央行公佈去年12月的利率政策會議紀錄,釋出今年年初將對是否延長大規模的購債行動進行討論,提高市場認為今年歐洲央行將於今年終止購債舉措的預期心理。此外,該行分別上調歐元區2017年-2020年之間各年度的經濟成長率至2.4%、2.3%、1.9%、1.7%;亦上調2017年、2018年通膨率分別至1.5%、1.4%,2019年、2020年的預估通膨則維持在1.5%、1.7%。

歐盟統計局上週公佈去年11月份歐元區經季調後的工業生產月增1%、年增3.2%;同期間歐元區經季調後的失業率下降至8.7%,來到2009年1月份以來的低點。歐盟委員會公佈歐元區去年12月的消費者信心指數、經濟信心指數均保持自2016年秋季以來的上行趨勢,而同期的企業信心指數則來到自1985年以來最高的水平。歐元區經濟數據樂觀、歐洲央行釋出可能結束貨幣寬鬆政策的信號、能源價格上揚,惟受到美國可能退出NAFTA的消息影響,以至於歐元區藍籌50指數於上週收黑,歐洲股票型基金組別美元報酬率介於0.7%-1.99%之間。

義大利統計局上週公佈去年11月份的百貨零售銷售量為月增0.8%,同期間的工業生產月增表現與前月持平、年增2.2%;義大利第三季房價指數季減0.5%、年增0.8%,優於前季。以至於義大利MIB指數於上週上漲2.93%,持續表現較為突出,義大利股票型基金組別美元報酬率為3.65%,為上週表現最佳的組別。其餘歐元區單一國家基金組別美元報酬率在0.83%-2.28%之間。

上週美國原油庫存減少、OPEC持續減產,促使布蘭特國際原油價格趨近於每桶70美元的價位,原油價格上週最終上漲3.33%。國際能源價格上漲、全球景氣樂觀氣氛帶動俄羅斯股市表現,俄羅斯RTS指數於上週上漲3.38%,俄羅斯股票型基金組別美元報酬率為2.61%。

亞洲

國家統計局公佈去年12月份CPI和PPI,CPI月增0.3%,年增1.8%、PPI月增0.8%、年增4.9%;去年CPI年增1.6%,低於2016年;PPI月增0.8%、年增4.9%;去年PPI年增6.3%,結束了自2012年以來連續5年的下降趨勢。中國海關總署上週公佈以人民幣計,去年12月份進口年增0.9%,不如預期與上月;出口年增7.4%,則優於預期卻低於上月;顯示國際市場需求保持強勁表現。中國股市上週持續受到市場對其經濟前景樂觀以對、政策面類股輪番表現、官方對金融業的監管有利降低其槓桿與財務體質等因素,有利中國A股收紅,中國上證A股、深證A股於上週分別上揚1.1%、0.37%,紅籌股與國企股亦雙雙以上揚結束,中國股票-A股、中國股票型基金組別美元報酬率分別1.84%、1.71%。

台股上週主要受到股王大立光釋出去年12月營收減少的消息影響而拖累台股表現,然其後由於蘋果概念股的加持,帶動台股走勢回升,台灣加權股價指數於上週僅上揚0.04%,台灣大型股票型、台灣中小型股票型基金組別美元報酬率分別為負1.35%、負2.41%。

日本財政部公佈去年11月份該國經常帳順差初值下降至5.6%,為該國自6月以來首次下降、去年11月份經通膨調整後的實質薪資則為年增0.1%。內閣府公布去年12月經季調後的消費者信心指數較前月下降,在各分項中,僅有收入成長則與前月持平,其餘分項皆較上月下降。美國股市上揚、能源價格上漲、日本經濟轉佳,有利日股於上週一度上探至新高,然由於美股於其後受到川普可能退出NAFTA消息干擾而走弱的拖累,日股隨之回落,日經225指數於上週收黑,下跌0.26%,東證二部指數則於上週上揚0.35%,日本靈活型股票型、日本大型股票型、日本中小型股票型基金組別美元報酬率分別為2.13%、1.77%、2.06%。

越南金融監管機構上週公佈去年的消費信貸成長65%,優於2016年;官方認為此乃受惠於年輕世代的購屋需求、都市化的影響。此外,越南官方亦表示,由於該國法規改善,金融機構去年的壞帳比例較2016年為低,下降至2.3%。上週越南股市主要受到金融業獲利表現優於預期的帶動而上揚,越南VN指數上漲3.7%,越南股票型基金組別美元報酬率為2.52%(僅一檔)。

產業股票型基金組別表現

美國嚴寒氣候、原油庫存減少、OPEC延長減產等消息,有利布蘭特原油價格於上週上探到近每桶70美元的價位,布蘭特原油價格上漲3.33%,產業股票-能源基金組別美元報酬率為2.65%,為上週表現最佳的產業股票基金組別。上週受到美國金融業者獲利表現可望受惠於稅率下降而提高的影響,有利金融類股表現,加上美元指數走軟,促使產業股票-金融服務基金組別美元報酬率升至2.51%。即使美國房地產價格保持上揚,然受到聯準會利率走升的預期心理影響,不利房地產-北美(間接)基金組別表現,美元報酬率為負2.83%,為上週表現最差的基金組別。

債券型基金組別表現

日本於期間釋出將縮減購債規模、能源價格與美國經濟復甦帶動通膨前景,促使美國10年期公債殖利率於上週上升至2.55%,而傳出中國將停止購買美國國債的消息,促使美元指數走軟;另方面,歐洲央行會議記錄顯示,購債計劃可能於今年終止,及日本欲縮減購債規模的消息影響,德國10年期公債殖利率於上週上升至0.51%。儘管能源價格上揚,然歐美公債價格走軟,不利通膨連結債券表現,上週彭博巴克萊通膨連結債券指數報酬率為0.03%;然西班牙與荷蘭上週釋出將與英國進行約等同於歐盟貿易協定的消息,促使英鎊升值0.92%,推升全球通膨連結債券-英鎊對沖基金組別美元報酬率上升至0.67%,其餘通膨連結債券型基金組別美元報酬率介於負0.46%-0.51%之間。

布蘭特原油價格與美國股市上揚,有利高收益債市表現,美銀美林全球高收益債券指數報酬率為0.11%;另由於英鎊上週升值,推升全球高收益債券-英鎊對沖基金組別美元報酬率上升至1.03%,其餘高收益債券型基金組別美元報酬率介於負0.11%-0.82%之間。即使美元持續走弱、能源價格上揚,然中國進口數據不如預期,未有利新興市場債表現,摩根全球新興市場債指數報酬率負0.29%;新興市場債券型基金組別中,鑒於歐元升值,推升全球新興市場公司債券-歐元傾向基金組別美元報酬率至0.91%;其餘新興市場債券型基金組別美元報酬率介於負0.17%-0.72%之間。

上週國際股市普遍上揚,有利可轉換債表現,加上歐元升值的影響,可轉換債券-全球歐元對沖基金組別美元報酬率上升至1.22%;其餘可轉換債券型基金組別美元報酬率介於0.22%-1.2%之間。