成長股的天堂與地獄:康那香(9919)貿聯(3665)綠能(3519)台積電(2330)

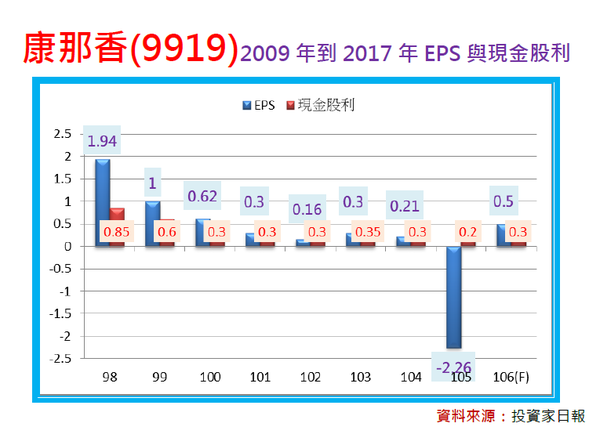

康那香(9919)整體營運表現不如預期,也反應在近幾年EPS與現金股利的增減變化上,2009年EPS雖然曾達到1.94元的高峰,但自此之後,便開始逐年下滑,2013年到2016年期間,EPS分別掉到0.16元、0.3元、0.21元以及負2.26元,分析主要原因,當然還是因為受到「成都廠」每年必須認列上億元的虧損所致,此外,這幾年的現金股利,也掉到只剩下0.3元的水準。

換言之,康那香的營運不但沒有因為2010年到2012年那一段大擴產的投資,而出現大成長的內容,反而還每況愈下,都再再說明一家公司決定大擴產的背後,其結果往往是一體兩面,並且存在「天堂」與「地獄」的巨大差異。

一般投資人要如何判斷大擴產的結果,是天堂?還是地獄?慶龍在《源源不絕賺好股》的著作中,曾提出一個觀察指標,有興趣研究的訂戶,可參閱以下的內容。

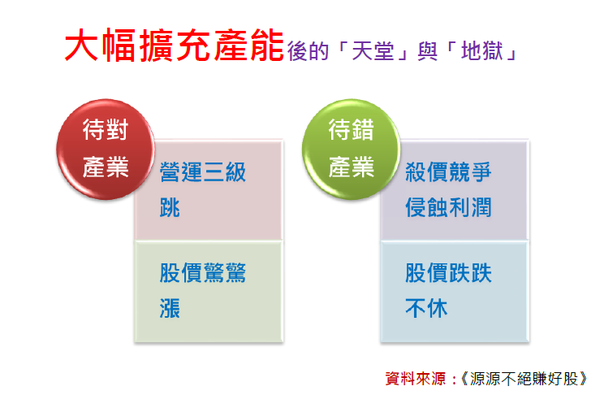

一家公司大幅擴充產能,雖然展現CEO對未來成長的企圖,但如果待錯了產業,其結果非但無法成長,甚至還是掉入地獄的開始,因為伴隨而來的,將是殺到見骨的同業競爭;反之,如果待對了產業,未來營運不僅將如上天堂般地三級跳成長(編案:例如今年以來日報對貿聯-KY(3665)的追蹤與分析),股價的驚驚漲更將只是隨之而來的結果。

然而,投資人又該如何判斷一家展現對未來成長企圖的公司,其背後所屬的產業是對的?還是錯的?

這是一個相當複雜的問題,因為如果深入探究,將會牽涉到許多產業分析的架構,而這類型的分析,通常又會涉及到專業的領域,並不是一般投資人可以輕易學習的,甚至有時困難的程度,連上市櫃公司的老闆,自己都看不懂與抓不準。

話說如此,慶龍仍然試圖只從兩個財報數字(來自營運的現金流量與資本支出),來企圖回答上述的問題,而概念其實是一個簡單的邏輯,就是:如果一家企業連賺來的錢,都不夠支付投資未來的錢,這絕對不是一個對的產業。

白話一點說,就是一家企業如果每年只能賺100元,但每年卻要投資超過100元的錢,來維持下年度賺100元的獲利,這絕對就不是一個好的生意。

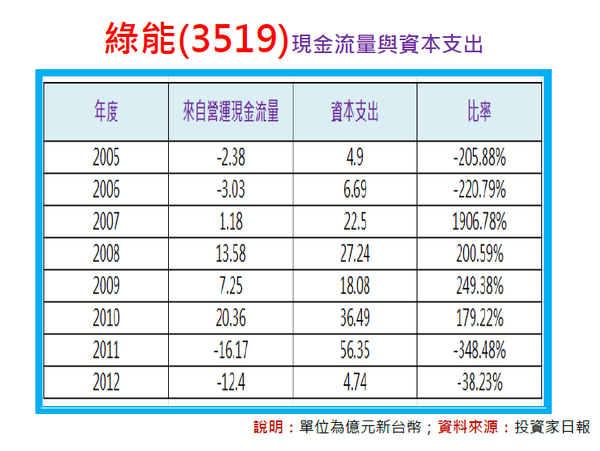

以太陽能股的綠能(3519)為例,2005年到2012年期間,來自營運的現金流量,合計僅為8.39億元,但資本支出的投資卻高達176.99億元,可以說是完全「入不敷出」,即使2007年到2010年曾分別獲得1.18億、13.58億、7.25億與20.36億元的現金流量,但相較於當年度的資本支出,仍分別高出19倍、2倍、2.49倍與1.79倍之多。

一般而言,面對如此高的再投資比率,公司派的說法,不外乎「要維持公司在產業上的領先地位」與「拉大大者恆大的差距」等說詞,但真正的大者恆大,或維持產業領先地位,都還是不該超出合理的範圍,那就是:投資未來的錢,不能超過公司能夠賺進來的錢。

以近幾年使盡所有吃奶的力氣,也要拼命擴充先進製程的台積電(2330)為例,即使大手筆,且不斷創歷史新高的資本支出,其投入的資金仍低於來自營運的現金流量,比率也大多控制在81%到85%之間;此外,2005年到2012年期間的台積電,所創造出來的現金流量就高達1.69兆元,不僅較資本支出的1.03兆元,高出6,600億元之多,若以平均股本2,500億元計算,每股淨賺的現金流量也達到26.4元的水準。

換言之,台積電所屬的產業就是一個對的產業,而公司派「擴大投資,拉大與競爭對手距離」的說詞,才有較令人信服的理由。

總結而論,如果一家企業連賺來的錢,都不夠支付投資未來的錢,這絕對不會是一個對的產業,也不會是投資人值得長期眷戀的產業。

本文From《投資家日報》2017年9/11

當時康那香股價為11.35元,至今最高漲至13.3元,漲幅17.18%

@更多精彩內容,請詳見《孫慶龍的投資部落格》網址:sie.com.tw